住民税納付書 退職後初めて届いたので隅々まで読んだ

こんにちはシロクマです。

退職して、年金納付書に続いて住民税納付書も届いたのでまとめます。

私の居住地区のルールに基づいて書いていくので税率などが違っている場合があります、参考程度にしてくださいね^^

そもそも住民税というのは、市民税(市区町村民税)、県民税(都道府県民税)をまとめた呼び方です。

年度の途中で引っ越しした場合は前年に住んでいた地域の税を払うことになっています。例えば2018/1/2に引っ越しをした場合、前年の2017/1/1~2018/1/1まで住んでいた地域へ支払うことになります。二重に支払うことはないです。

住民税の計算

前年(1/1~12/31)の給与所得(総額ではない)を元に計算されます。

今年仕事辞めた場合でも、金額は前年の給与によって決定されるのでかなりしんどいことになります。

例えば2017/12/31で退職した場合、2018年の支払い金額は2017/1/1~2017/12/31の会社員時代の給料から計算されるので2018/1/1~2018/12/31の支払いは高額になります。

では住民税の求め方を見ていきましょう。

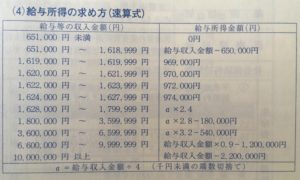

給与所得の計算方法

給与の手取り、というわけではなく総額から計算して給与所得は求められています。

写真は私が住んでいる地区の給与所得計算方法です。

たとえば年収(総額)400万円だとすると

( 4,000,000 ÷ 4 )× 3.2 – 540,000 = 2,660,000 という式になります。

2,660,000円が給与所得というわけです。

控除の計算

医療費控除、生命保険控除、地震保険料控除、配偶者扶養控除、障害者控除、寡婦控除、勤労学生控除、基礎控除などがあります。基礎控除とはなんぞ?と思って調べたらすべての納税義務者が対象で33万円/年とのこと。ありがたい。

私は独身一人暮らしなので社会保険料(昨年は会社員だったので)、生命保険料、基礎控除の3つだけが控除対象でした。

医療費、生命保険、地震保険は支払い金額によって控除金額が変わってきます。

配偶者、扶養、障害者などは一律控除金額です。配偶者に収入がある場合は、収入が増えるのに比例して控除額が減っていきます。

住民税を計算しよう

( 給与所得 – 控除合計 ) × 市民税 と 県民税 になります。

仮に控除合計が100万円、市民税6%、県民税4%とします。

( 給与所得2,660,000 – 控除合計1,000,000 ) × 市民税6% = 99,600円

( 給与所得2,660,000 – 控除合計1,000,000 ) × 県民税4% = 66,400円

そこへ均等割額を足します。

地域によって違いますが私の住んでいる地域の場合、市民税+3,500円、県民税+2,200円でした。ここには県の森づくりや、震災からの復興金が含まれています。

なので

99,600 + 66,400 + 3,500 + 2,200 = 171,700円が年間の支払金額となります。

他に細かい部分の控除などもあるので、詳しくシュミレーションしたい方は以下サイトを参考にしてみてください。

支払い

支払いは会社員時代は給与天引きでしたが、ニートになると自分で払う必要があります。

住民税納付書が届いてからの作業になるので、届くまで待ちましょう。

年金のように支払い方法によって割引がある、とかはないみたいですね。

支払いは金融機関窓口、コンビニ、市役所や市民センターで支払可能で、口座振替、金融機関ATMでも支払可能とのこと。

タイミングとしては納付案内と共に、1年分の支払い用紙が届くのでそこに書いてある期日までに処理すればOKです。

会社員時代は毎月支払っていましたが、自分で支払う場合は1年を4期に分けて支払うことになります。2018年は1期7/2、2期8/31、3期10/31、4期翌1/31でした。

例であげた 171,700円が年間の支払金額だとすると1期につき 42,925円となります。

まとめ

住民税は後払いだと考えよう。

前年の所得によって支払い額が変わる。

なので前年は会社員(それなりに給料貰っていた)で今年ニートの私は、収入ゼロなのに高額の住民税知支払い通知が来ました…。

引っ越しした場合は前年に住んでいた地区へ払う。

住民税納付書が届いたら速やかに支払い処理する。

細かい支払いシュミレーションしたい方は以下サイトを参考にしてみてください。